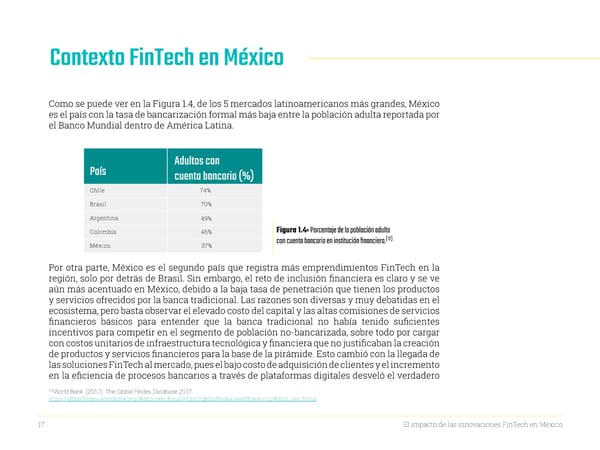

Contexto FinTech en México Como se puede ver en la Figura 1.4, de los 5 mercados latinoamericanos más grandes, México es el país con la tasa de bancarización formal más baja entre la población adulta reportada por el Banco Mundial dentro de América Latina. Figura 1.4: Porcentaje de la población adulta [12] con cuenta bancaria en institución financiera. Por otra parte, México es el segundo país que registra más emprendimientos FinTech en la región, solo por detrás de Brasil. Sin embargo, el reto de inclusión financiera es claro y se ve aún más acentuado en México, debido a la baja tasa de penetración que tienen los productos y servicios ofrecidos por la banca tradicional. Las razones son diversas y muy debatidas en el ecosistema, pero basta observar el elevado costo del capital y las altas comisiones de servicios financieros básicos para entender que la banca tradicional no había tenido suficientes incentivos para competir en el segmento de población no-bancarizada, sobre todo por cargar con costos unitarios de infraestructura tecnológica y financiera que no justificaban la creación de productos y servicios financieros para la base de la pirámide. Esto cambió con la llegada de las soluciones FinTech al mercado, pues el bajo costo de adquisición de clientes y el incremento en la eficiencia de procesos bancarios a través de plataformas digitales desveló el verdadero [12]World Bank. (2017). The Global Findex Database 2017. https://globalfindex.worldbank.org/#data_sec_focus https://globalfindex.worldbank.org/#data_sec_focus 17 El impacto de las innovaciones FinTech en México

Startupbootcamp FinTech en Ciudad de México Trend Report Y2 - El impacto de las innovaciones FinTech en México Page 16 Page 18

Startupbootcamp FinTech en Ciudad de México Trend Report Y2 - El impacto de las innovaciones FinTech en México Page 16 Page 18